「つい親切心でやってしまった…」そんな行為が法律違反になることがあります。媒介行為は法的責任が伴う業務。不動産業者が知らずにリスクを背負わないために、行政処分の実例から学びましょう。

この記事では、住宅ローン媒介を無登録で行った場合の罰則や処分事例、そして安全な対策について解説します。

媒介を無登録で行った場合の法的リスクとは

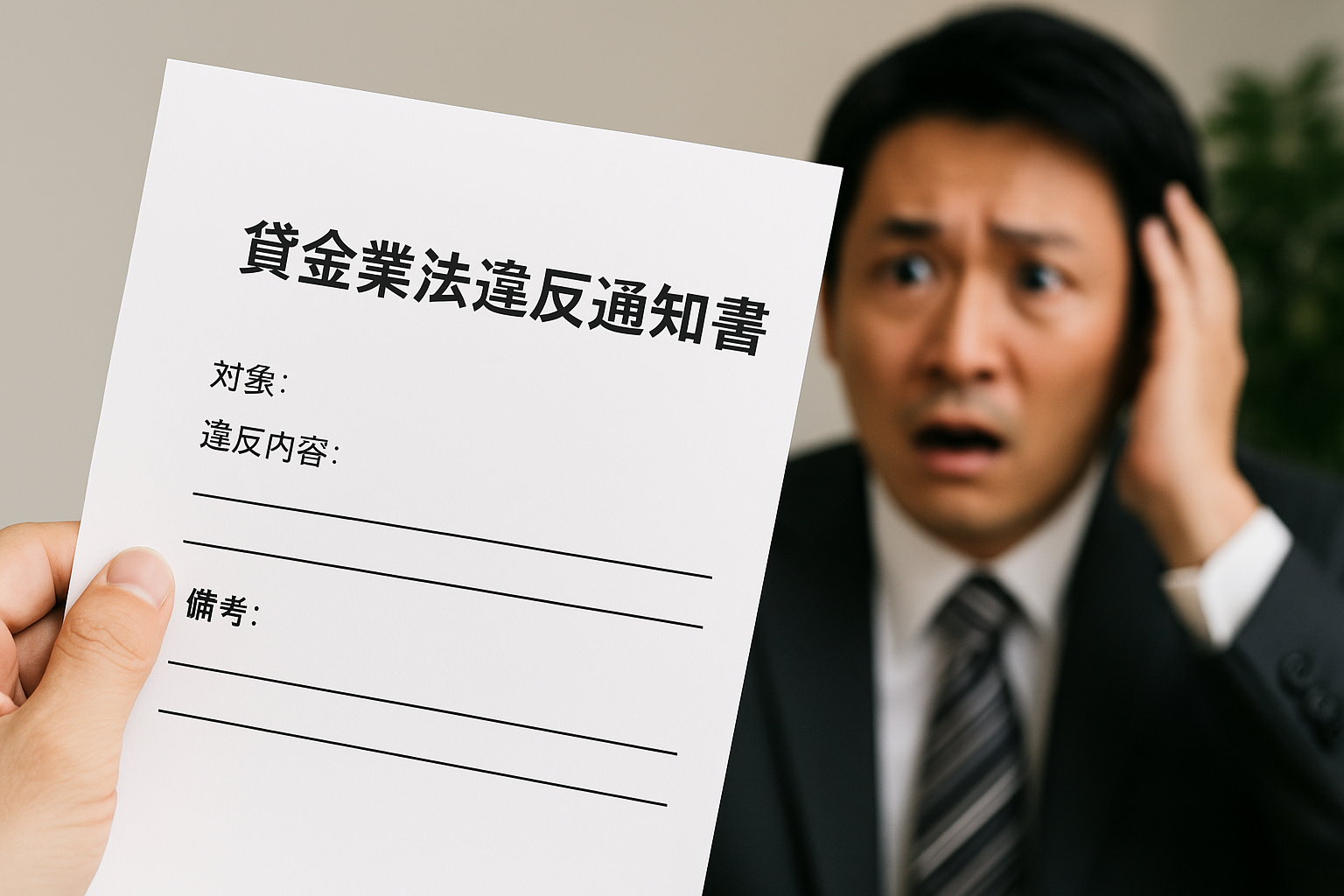

住宅ローンの媒介を貸金業登録なしに行うと、貸金業法違反となります。

- 3年以下の懲役

- 300万円以下の罰金

- またはその両方

この規定は、営利・非営利に関わらず「反復継続」の意思がある行為に適用されます。

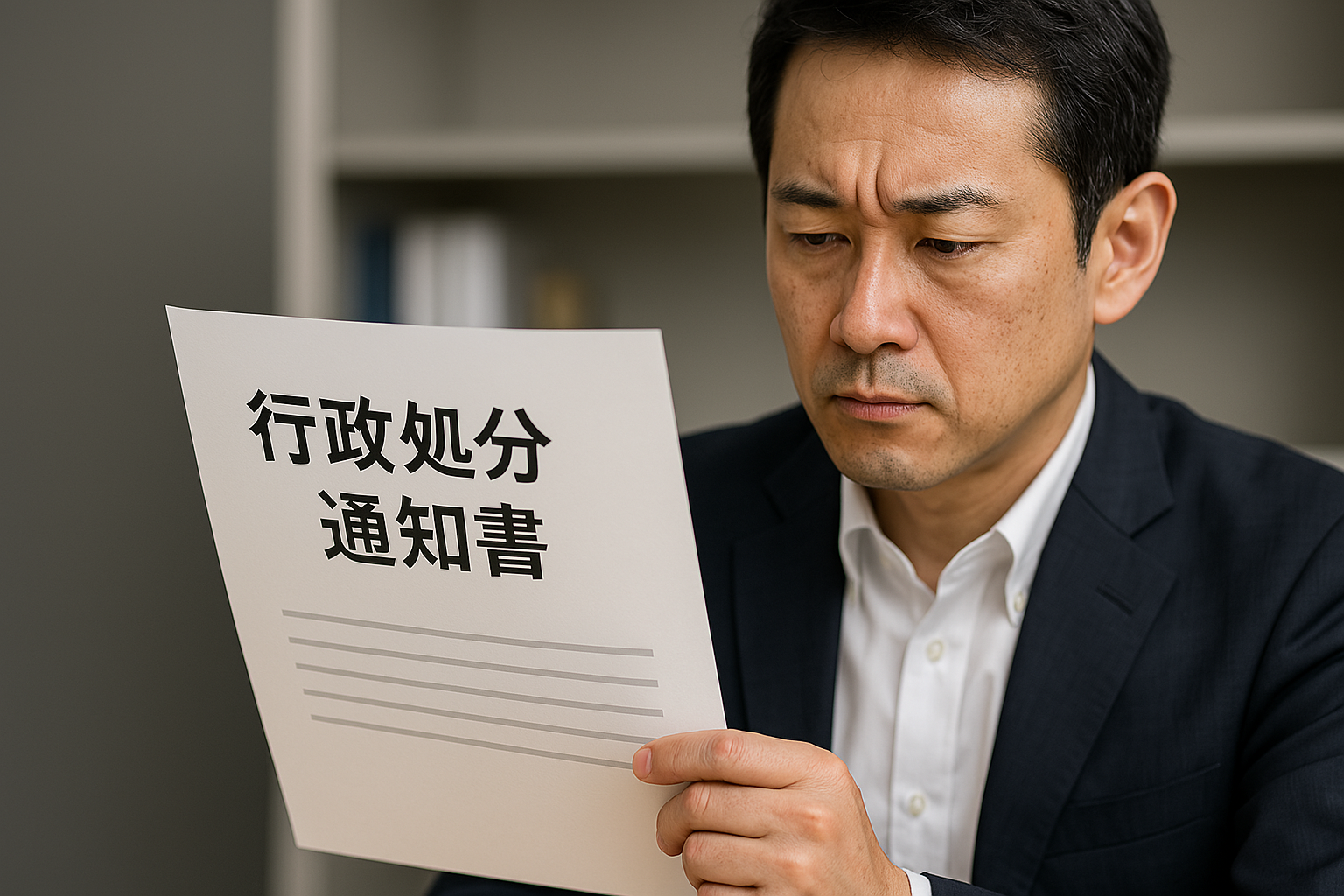

実際にあった行政処分の事例

ある不動産会社では、住宅ローンの申込書をお客様と一緒に記入し、そのまま銀行へ提出していたことで、行政指導を受けた事例があります。

このようなケースでは、最悪の場合、宅建免許の更新・取得にも影響を与える可能性があります。

知らなかったでは済まされない「親切心」のリスク

「親切だから」「お客様のために」という気持ちで行った行為も、貸金業法上は違反になることがあります。

媒介にあたる行為をしたと認定されれば、動機や背景に関係なく処分対象となり得ます。

適切な対策は「専門家との連携」

住宅ローンの業務は、貸金業登録を持つ専門会社に任せることで違法リスクを回避できます。

不動産業者は物件提案や契約に集中し、金融分野はプロに委ねる。これが、信頼される不動産経営の新常識です。

まとめ

無登録で住宅ローンの媒介を行うリスクは重大です。

知らなかったでは済まされない時代だからこそ、適法な連携と正しい知識が不可欠です。

コメント