「紹介しただけだから問題ないと思っていました…」

不動産業者がそう語る事例が後を絶ちません。住宅ローンの“紹介”と“媒介”の違いは微妙ですが、法的には大きな差があります。

不動産業者がそう語る事例が後を絶ちません。住宅ローンの“紹介”と“媒介”の違いは微妙ですが、法的には大きな差があります。

この記事では、不動産業者が気をつけたい住宅ローンの媒介行為と、紹介との違い、そして法令違反を避けるポイントを徹底解説します。

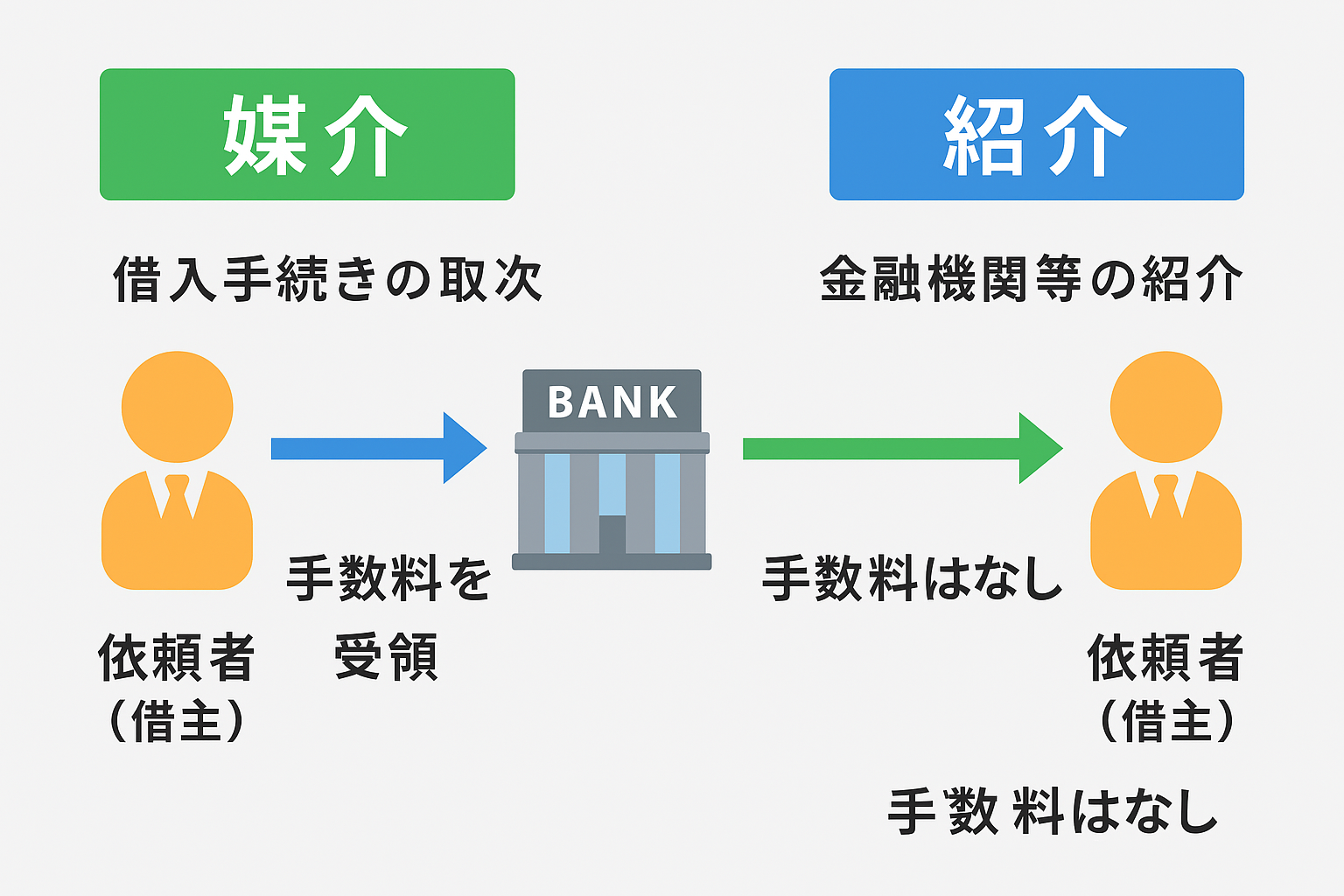

媒介と紹介の「法律的な違い」を正確に知る

紹介とは、単に情報提供にとどまる行為を指します。一方で、媒介は契約の成立に向けて積極的に関与する行為全般を意味します。

以下の表でその違いを確認してみましょう。

| 行為 | 紹介 | 媒介 |

|---|---|---|

| 金融機関の情報提供 | ○ | △(誘導と判断されることも) |

| 書類の作成補助 | × | ○ |

| 特定商品の勧誘 | × | ○ |

媒介に該当するケースとは?

以下のような行為は媒介と判断される可能性があります:

- 「この銀行が通りやすいですよ」と勧める

- 申込書に同行して記入を手伝う

- 銀行担当者と直接連絡を取り合う

これらの行為が対価を伴っていれば、貸金業登録がない不動産業者が行うのは違法となる恐れがあります。

知らなかったでは済まされない!罰則と行政指導

媒介行為が発覚すると、最大で3年の懲役または300万円以下の罰金が科されることがあります。また、宅建業免許への影響も無視できません。

「たった一言のアドバイスが媒介に該当するなんて…」と後悔しないためにも、曖昧な対応は避けましょう。

適法に対応するには「線引き」が大切

住宅ローンのアドバイスや取次は、貸金業登録のある専門家に任せることでリスクを回避できます。

不動産会社は「金融のアドバイスは専門会社へバトンタッチ」という明確なルールを設けることが重要です。

まとめ

住宅ローン媒介と紹介の境界線は非常にあいまいで、現場では判断が難しいこともしばしば。

ですが、明確なルールとパートナーシップによって、不動産会社も法令を遵守しつつ、お客様の満足度を高めることができます。

コメント