「うちはローンの手続きもやってますよ」そんな当たり前の対応が、実は法律違反になることをご存知でしょうか?

住宅ローンの手続きに関して、不動産業者が報酬を受け取るには「貸金業登録」が必要です。本記事では、知らなかったでは済まされない住宅ローン媒介の基本を、わかりやすく解説していきます。

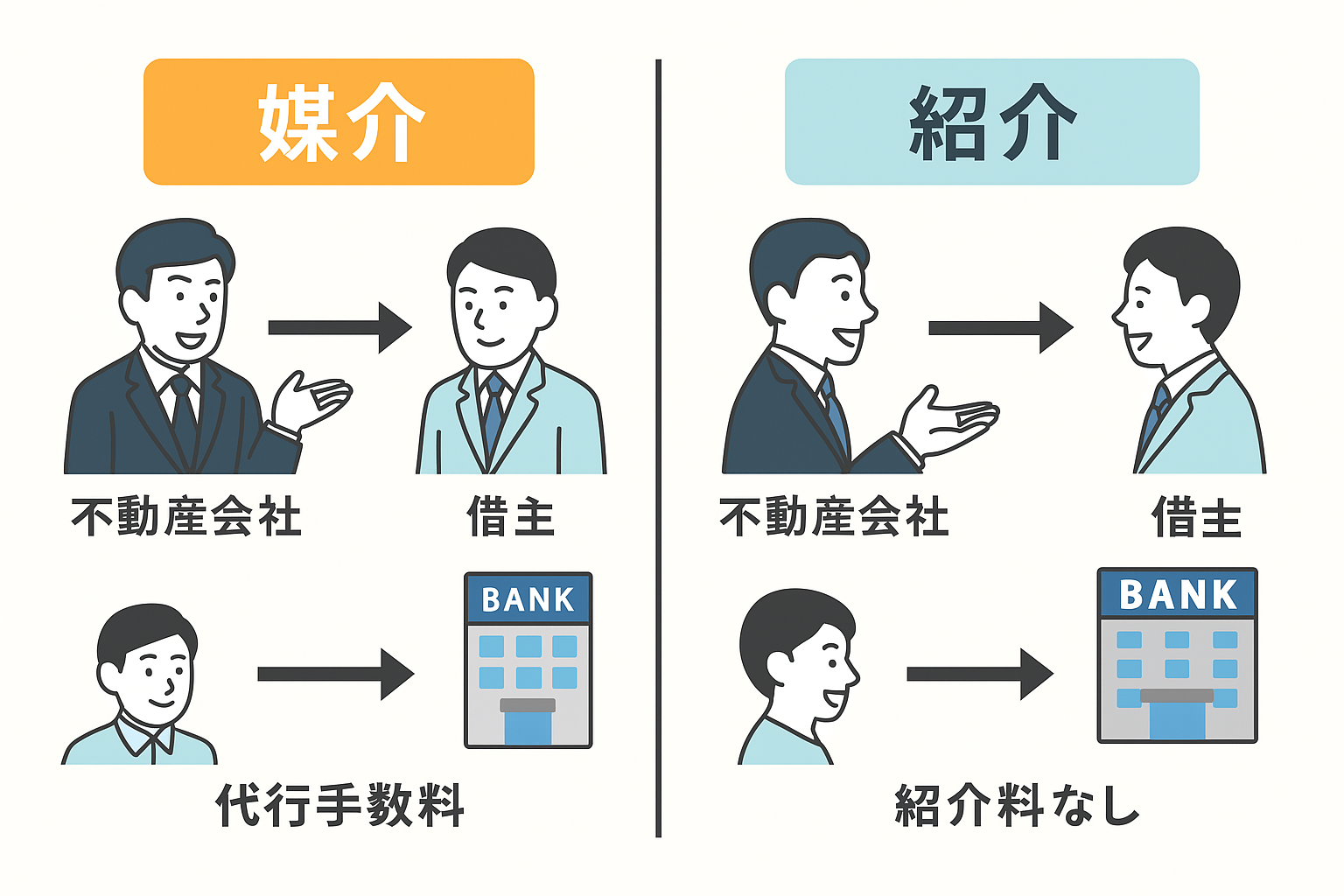

そもそも住宅ローンの「媒介」ってなに?

住宅ローン媒介とは、お客様と金融機関の間に立って、以下のような行為を行うことを指します。

- ローン申込書の記入サポート

- 銀行とのやりとり代行

- 融資条件のアドバイス

- 書類の提出代行

一見“親切な対応”に見えますが、これらは報酬を得て行う場合、すべて「貸金業法の規制対象」になります。

媒介と紹介の違いを正しく理解しよう

「紹介だからセーフ」と考えている業者も多いのですが、実際には“どこまで関与したか”が問われます。

| 行為 | 法的扱い | 登録必要? |

|---|---|---|

| 銀行パンフレットを渡す | 紹介 | 不要 |

| 特定の銀行を勧める | 媒介の可能性 | 必要 |

| 書類の作成を手伝う | 媒介 | 必要 |

紹介の範囲を超えてしまうと、「媒介」行為と見なされる可能性が高まります。

貸金業登録がないまま媒介するとどうなる?

媒介を無登録で行ってしまった場合、以下のようなペナルティを受けるリスクがあります。

- 最大3年の懲役または300万円以下の罰金

- 宅建免許の更新・取得に支障

- 顧客からの信頼失墜

- SNSで炎上、企業イメージ低下

実際に、ローンの申込書作成を手伝っただけで行政指導や謝罪、返金を命じられた業者も存在します。

住宅ローンは専門家に任せるのがこれからの標準

不動産会社が住宅ローンに“深入り”せずとも、専門家と提携すれば顧客満足はむしろ向上します。

- 不動産会社 → 物件提案・契約に集中

- ローンの専門家 → 審査・条件提案・金融機関交渉に集中

これにより、「違法リスクゼロ」「効率UP」「顧客からの信頼向上」という好循環が生まれます。

まとめ

知らなかったでは済まされない。今や、住宅ローンの媒介に対する法的リスクは業界の“常識”です。

だからこそ、今後は「媒介はプロに任せる」というスタンスを取り、不動産業者としての信頼と将来性を守りましょう。

コメント