不動産業者が住宅ローンに関わる際、「貸金業登録」が必要だと知っていても、なぜ必要なのかを深く理解していない方も多いのではないでしょうか?

この記事では、媒介行為と貸金業法の関係、登録が求められる背景をわかりやすく解説します。

媒介行為は「金融サービス」として扱われる

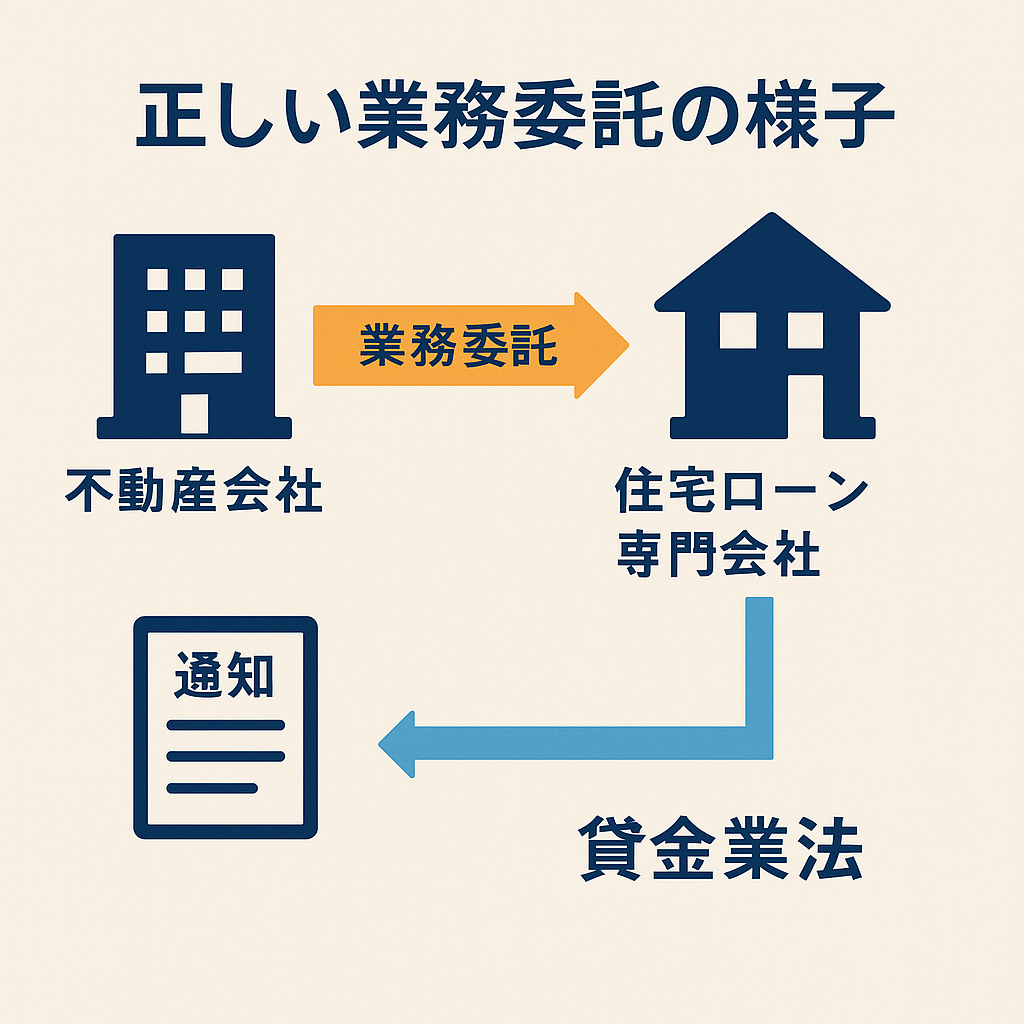

住宅ローンの媒介とは、顧客と金融機関の間を取り持つ行為です。

これは本質的に「融資あっせん」として貸金業に該当し、規制対象とされるのです。

「登録なし」の媒介が法律違反になる理由

貸金業法では、融資あっせんを業として行うには「貸金業登録」が必要と定められています。

不動産業者が繰り返しローン手続きに関わる場合、それが有償・無償を問わず「業としての媒介」と見なされる恐れがあるのです。

貸金業登録が必要となる具体的な行為とは?

- 銀行との日常的なやり取り

- 申込書の作成支援

- 金利や商品内容の提案

- 顧客への条件アドバイス

こうした行為を「反復継続」して行っている場合は、登録が必要と判断される可能性が高まります。

登録なしでも合法な関わり方とは?

貸金業登録が不要とされる行為の一例は以下のとおりです:

- パンフレットの手渡し

- 顧客の希望による紹介

- 特定商品の推奨を伴わない案内

「紹介」と「媒介」は紙一重ですが、この線引きを理解することが重要です。

まとめ

住宅ローンの媒介は「親切心」では済まされず、法律上の責任が伴います。

登録の必要性と境界を正しく理解し、安心・安全な営業体制を整えましょう。

コメント