不動産業務の中で「これくらいは大丈夫」と思ってやっている対応、実は法律違反になるかもしれません。不用意な媒介行為を避けるために、グレーゾーン事例を知っておきましょう。

この記事では、貸金業登録がないまま行うとリスクのある「媒介に近い行為」を実例ベースで紹介します。

ケース1:銀行の申込書を一緒に記入する

申込書の記入サポートは、媒介と見なされる可能性が高い行為です。お客様に質問しながら代筆した場合は、完全に「媒介」扱いです。

ケース2:金融機関の担当者とやりとりを代行

顧客に代わって銀行と条件の交渉や確認を行うことは、媒介行為の代表例です。たとえ善意でも違法行為になる可能性があります。

ケース3:おすすめの住宅ローンをアドバイス

「この銀行なら通りやすいですよ」などと勧めることも、媒介行為と判断される要素の一つです。特定商品の紹介は特に注意が必要です。

ケース4:住宅ローン関連書類の提出を代行

お客様の代理で書類を金融機関へ提出した場合、それも媒介行為に該当します。手続き代行は違法リスクが非常に高いです。

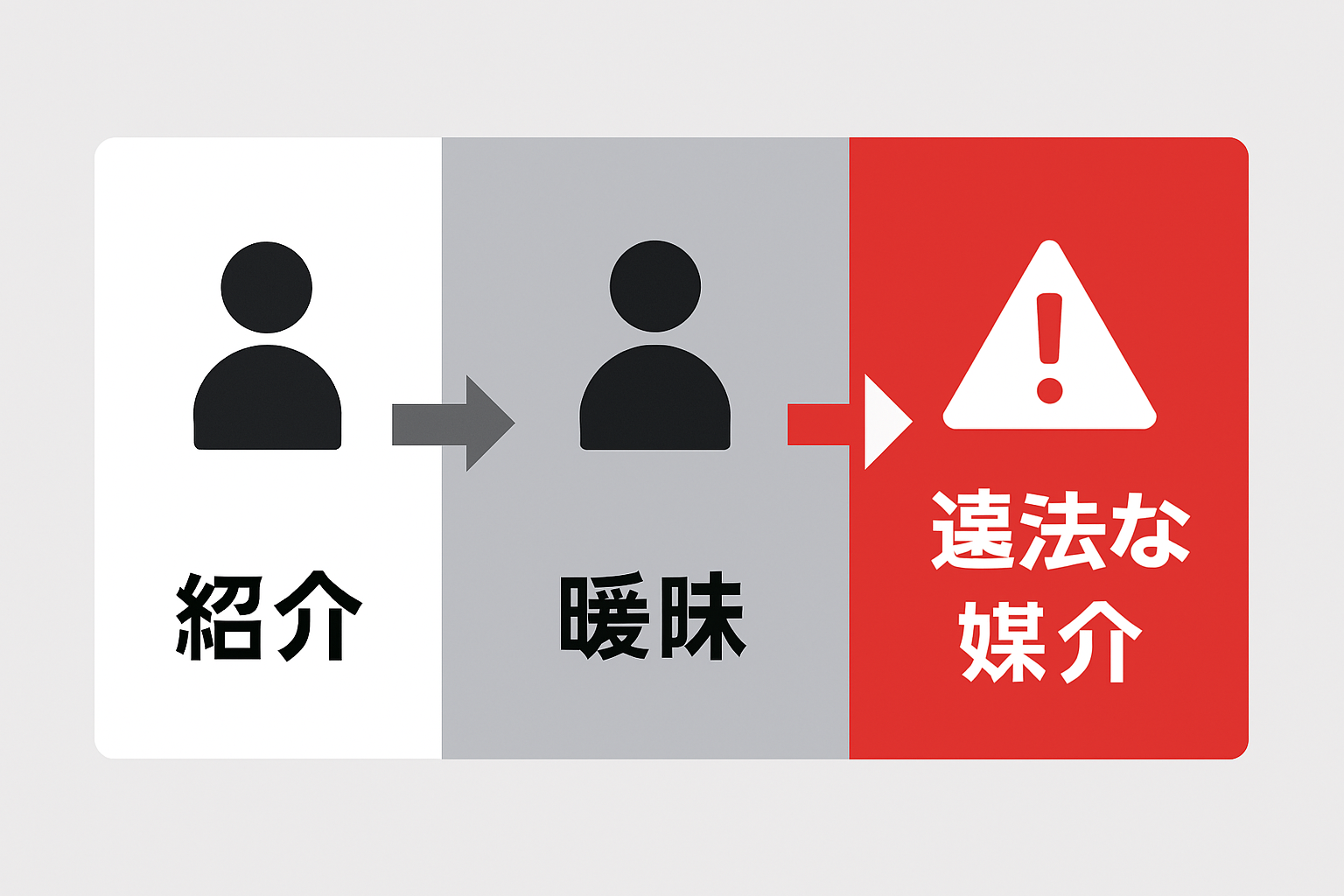

まとめ:日常の中に潜む媒介行為のリスク

「ちょっとしたサポート」も、蓄積されると「業としての媒介」と見なされ、処分の対象になります。

媒介に該当する可能性のある業務は、すべて専門家に委ねる仕組みを整えましょう。

コメント